Online půjčka bez doložení příjmu do 5 minut【červen 2025】

Chcete si online půjčit peníze bez doložení příjmů? Pomůžeme vám během pár minut sjednat půjčku bez doložení příjmu online. Stačí, abyste vyplnili krátký formulář a vyhledávání ověřených a aktuálních nabídek nechali na nás. Zadarmo se k vám dostanou pouze úvěry od ověřených a bezpečných poskytovatelů.

Proč je půjčka populární a na co dávat pozor

4 důvody, proč je online půjčka bez doložení příjmu výhodná

✅online sjednání z pohodlí domova

✅bez ověření pravidelných příjmů

✅možnost sjednat půjčku i o víkendu nebo v noci

✅peníze vyplaceny v hotovosti, nebo na účet

4 věci, na které si u online půjčky bez doložení příjmu dát pozor

❌vysoké sankce při pozdní splátce

❌nezákonné vymáhání dluhů

❌sjednání úvěru s lichvářem

❌poplatek za předčasné splacení

VAROVÁNÍ: Pouze vlastnění licence nestačí. Ověřte si, že se skutečně jedná o ověřeného poskytovatele. A to online na webových stránkách České národní banky.

Na vlastní kůži jsme otestovali a ohodnotili všechny rychlé půjčky

Vzali jsme si přes 20 půjček a vznikl tak zcela unikátní průzkum půjček v Česku. Zaměřili jsme se na více než 40 parametrů v 5 kategoriích od Ceny, Rychlosti, Transparentnosti, Férovosti a Dostupnosti.

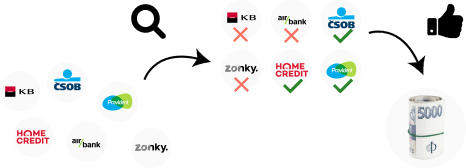

Jak online půjčku bez doložení příjmu získat

Online půjčka bez doložení příjmu se nachází pouze v portfoliu nebankovních společností. Seznam ověřených společností je možné získat okamžitě a bez zbytečné práce. Stačí vyplnit jednoduchý formulář. Na jeho základě vám online srovnávač vygeneruje pouze aktuální a ověřené nabídky, jejichž legálnost kontroluje Česká národní banka.

Bonita klienta může být ze strany poskytovatele důkladně prověřována. K tomu dochází například na základě porovnání příjmů a výdajů klienta. Kontrolován je výpis z bankovního účtu. Jeho originalita je prokázána elektronickým podpisem s certifikátem.

5 důvodů, proč použít srovnávač:

- ušetření času i energie při výběru poskytovatele

- pouze ověřené nabídky sledované Českou národní bankou

- zdarma možnost využít klientský servis

- automatické a okamžité přesměrování na poskytovatele úvěru

- pro ovládání srovnávače stačí základní uživatelská znalost počítače

TIP: Pokud půjčku sjednáváte poprvé, informujte se o službách vybraného poskytovatele také na internetu. Poradí vám recenze bývalých klientů.

Jak na zamítnutou půjčku?

Dostali jste zamítnutí půjčky? Nezoufejte! Poradíme vám, jaké mohou být důvody a jak zvýšit své šance na úspěch.

Kdy se půjčka obecně vyplatí

Někdy člověk nemá na výběr, a pokud nechce skončit bez střechy nad hlavou či v insolvenci, peníze si půjčit musí. Existují ale i situace, kdy je půjčka výhodná:

- pořízení auta do zaměstnání

- financování ztráty v podnikání

- rekonstrukce nemovitosti

- investice do cenných papírů

- pořízení uměleckého díla

U nebankovních půjček sledujte způsoby, jakými lze řešit případné finanční problémy. Riskantní může být úvěr, který nenabízí změnu splátkového kalendáře nebo odložení splátek. Pokud poskytovatel pouze zvyšuje stávající dluh sankcemi za pozdní platby, nejedná se o příliš bezpečné půjčení peněz.

RADA: Ještě před sjednáním půjčky se informujte o možnosti pojištění neschopnosti splácet.

Pečlivě zvažte potřebu půjčky

Než si půjčíte, zeptejte se sami sebe: “Opravdu ty peníze potřebuju?” Pokud už máte dluhy, další půjčka může situaci zhoršit. Rozhodujte se s rozvahou a plánujte chytře!

Rozdíl online půjčky bez doložení příjmu oproti jiným typům půjček

Rychlá půjčka bez doložení příjmů je nebankovní, často ale i licencovanou formou úvěru. Ten je za vyšší úrokové sazby, RPSN i sankcí při opožděných splátkách sjednáván s klientem bez pravidelných příjmů a zaměstnání. Peníze jsou vyplaceny v hotovosti, nebo na účet. Aby bylo půjčení alespoň částečně výhodné, je nutné mít čisté registry dlužníků.

Online půjčka bez doložení příjmu je stejným typem půjčky jako půjčka bez registru. Obě z těchto půjček mohou být sjednány online s nebankovní společností. Žadatelem je člověk s nižší bonitou. Kvůli nepravidelným příjmům nebo zadlužení je půjčení peněz méně výhodné.

Online půjčka bez příjmu není tím nejvhodnějším způsobem, jak si peníze půjčit. Snížená bonita žadatele úvěr automaticky zdražuje. I tak se ale jedná o legální formu půjčení peněz. Tou není půjčka na směnku, která je nabízena nelicencovanými poskytovateli. Nejen, že je nebezpečná, zároveň není její sjednání zákonné.

Zákonným a výhodným způsobem půjčení peněz jsou účelné půjčky. Mezi takovou patří půjčka na auto nebo půjčka na rekonstrukci. Ta je daleko výhodnější než půjčka bez doložení příjmu. Je ale nutné, aby měl klient pravidelné příjmy a čistý registr dlužníků. Zároveň musí doložit také doklady o koupi vozidla, či rekonstrukci. To u půjčky bez doložení příjmů není nutné.

RADA: Pokud víte, na co peníze použijete, pak je účelová půjčka obvykle tou nejvýhodnější variantou půjčení peněz

Nebaví vás vyplňovat žádosti o půjčky po jedné?

Vyplňte pouze jeden formulář a my za vás prověříme všechny úvěrové společnosti na trhu. Zjistíme, kdo vám půjčku opravdu poskytne, a vy si můžete jen vybrat.

Jaká jsou největší rizika a negativní dopady půjček obecně

Rizika u půjček

Banky své půjčky nenabízí nebonitním klientům, kteří tak musí hledat půjčku u nebankovních subjektů. Ten nemusí být nutně nebezpečný. Jeho solidnost se zvyšuje s vlastněním licence od ČNB. Nejeden nebankovní subjekt dříve vlastnil falešnou licenci. To, zda je licence poskytovatele pravá, lze ověřit na webových stránkách ČNB.

Negativní dopady půjček

Na začátku si říkáte, že si půjčíte pár tisíc korun. Pak se ale začnou dluhy hromadit a vy se dostanete do dluhové spirály. Ze situace, kdy člověk není schopen hradit své závazky, se dostává těžce. Vždy si na začátku pořádně rozmyslete, kolik a za jakých podmínek si chcete půjčit.

Proč musí být nebankovní půjčky regulovány

V dřívějších dobách bylo zakázáno brát si za půjčku úrok. Lidé ručili svým majetkem. Dnes jsou legální obě varianty. Najde se ale množství lichvářů, kteří zneužívají špatné finanční situace svých klientů. Právě proto jsou nebankovní půjčky regulovány a kontrolovány ČNB. Klienti tak vědí, od koho si peníze mohou beze strachu půjčit.

VAROVÁNÍ: Doménou lichvářů jsou nezákonné a vysoce rizikové půjčky na směnku, půjčky v insolvenci či půjčky v exekuci.

Závěr

Abyste si mohli půjčit peníze i bez pravidelných příjmů, nemusíte si sjednávat půjčku u lichvářů. Online srovnávač představuje ověřenou a bezpečnou formu půjčení peněz. Půjčka bez doložení příjmu online přináší riziko především proto, že je sjednána s nebankovním subjektem. Licencované nabídky vám ale zajistí bezpečné sjednání úvěru. I přesto, že možná bude méně výhodný, licence vás účinně ochrání před lichváři.

Časté otázky

Je možné získat půjčku v hotovosti?

Stále můžete narazit na poskytovatele, které vám vyplatí půjčku hotově “na ruku”. Buď na pobočce, nebo vám peníze přivezou až domů. Hotovost z půjčky si můžete také nechat vyplatit na poště, u partnerské čerpací stanice, na terminálu Sazky či v partnerských trafikách. Možností je hodně. Půjčku můžete na stejných místech také v hotovosti splácet. Ale splácení bývá možné i převodem na účet. Hotovostní půjčku poskytuje zhruba 15 % licencovaných nebankovních společností. U banky se s ní nesetkáte. Počítejte s vyšší cenou půjčky, neboť zprostředkování půjčky v hotovosti je nákladnější než výplata na účet.

Jak dlouho je záznam v registru a jak se z registrů dostat?

Registry existují dvojího typu:

registry dluhové – bankovní i nebankovní, BRKI, NRKI, SOLUS a EUCB

registry vymáhání dluhů – exekuce a insolvence

Záznamy v registrech jsou vedeny po různě dlouhou dobu. Vždy platí, že dokud závazek nebo vymáhání trvá, je záznam v registru aktivní. Po ukončení se záznam maže ve lhůtě od 15 dní (exekuce), přes 3 roky (SOLUS) až po 5 let (insolvence).

Jak se z registrů dostat? Prvním krokem je doplatit dlužné závazky. Po jejich uhrazení máte dvě možnosti: počkat na automatický výmaz z registru nebo o něj požádat po uhrazení dluhu. Potřebovat budete potvrzení o bezdlužnosti vůči společnosti, která záznam vložila a výpověď GDPR smlouvy s touto společností.

Kde si půjčit, když mám exekuci?

Některé nebankovní půjčky jsou dostupné i při drobné exekuci. Poskytovatelé je nabízejí jako účelovou půjčku na vyplacení se z exekuce, někdy i jako další úvěr nad rámec dluhu, na nějž se současná exekuce vztahuje. Nabídka na nebankovním trhu je široká, ale ne u každého poskytovatele se dá najít půjčka v exekuci. Abyste neztráceli čas zbytečným vyhledáváním a tříděním, spolehněte se na online srovnávač půjček. V kategorii „půjčka v exekuci“ ihned uvidíte přehledný výčet poskytovatelů, jež jsou schopni akceptovat záznamy v registru i drobnou exekuci. Počítat však musíte s dražší cenou půjčky, neboť věřitel podstupuje vysoké úvěrové riziko.

Co dělat, když mi zamítnou půjčku?

Zamítnutí půjčky neznamená definitivní konec. Na trhu působí spousta poskytovatelů, a každý z nich má ke schvalování úvěrů odlišný přístup. Pokud jste neuspěli u jednoho poskytovatele, můžete uspět jinde. Stačí vyzkoušet více bank i nebankovních poskytovatelů. Pokud možno bez skóringu, aby se záznamy o žádostech hned nepropisovaly do úvěrových registrů. Abyste ušetřili čas a námahu s hledáním, kdo by vám mohl půjčit a koho oslovit, využijte online srovnávač půjček. S jednou vyplněnou žádostí oslovíte hned několik poskytovatelů naráz a v krátké době se dozvíte, kde můžete uspět.

Jak sloučit půjčky do jedné?

Sloučení půjček neboli konsolidace není nic složitého. Prvním krokem je vyhledání poskytovatele, který konsolidaci provádí. Nemusíte hledat sami, přehled společností je pro vás připraven v online srovnání půjček v kategorii konsolidace. Vyberete si, která nabídka vám vyhovuje, případně vyplníte jednu univerzální žádost a my u poskytovatelů zjistíme, které ze sloučení bude dostupné právě pro vás. Než se do vyplňování pustíte, spočítejte si, jakou částku chcete celkem konsolidovat. Někteří poskytovatelé celou konsolidaci provedou sami. Jiní vám poskytnou požadovanou částku a vy máte za úkol ji využít ke splacení současných úvěrů a následně o tom nového věřitele informovat. Součástí konsolidace může být navýšení o další peníze.

Jaké doklady musím doložit k žádosti o půjčku?

Každá půjčka je jiná, a proto se i vyžadované dokumenty mohou lišit. U drobných půjček s krátkou splatností si vystačíte s osobními doklady a výpisem z účtu vedeného na vaše jméno. Poskytovatelé se snaží i takto jednoduché dokladování zjednodušit zaváděním BankID a aplikací k nahlédnutí do bankovní historie. Ostatní půjčky mohou vyžadovat nějaké dokumenty navíc. Například potvrzení o příjmu podepsané zaměstnavatelem (vysoké částky úvěru), kopii daňového přiznání (je-li žadatel OSVČ), doklad účelu využití peněz (typicky půjčka na auto), souhlas manžela/manželky s půjčkou, dokumenty k současným půjčkám (konsolidace, refinancování), dokumenty k zastavované nemovitosti (hypotéka).

Zdroje

- Fintag: CO DĚLAT KDYŽ MÁM ZÁZNAM V REGISTRU. In: Fintag.cz [online]. 14. 1. 2019. Dostupné z: https://www.fintag.cz/2019/01/14/registry-dluzniku-co-delat-kdyz-zaznam-v-nich-brani-hypotece/

- Bc. Lucie Kaslová. Peer to Peer půjčky. In: Západočeská univerzita [online]. 12.4.2022. Dostupné z: https://dspace5.zcu.cz/bitstream/11025/48548/1/P2P%20pujcky%20-%20Kaslova%20Lucie.pdf

- Tomáš Nidetzký: Nebankovní poskytovatelé úvěrů musí mít nově licenci – Česká národní banka. [online]. Copyright © ČNB {year}. Dostupné z: https://www.cnb.cz/cs/o_cnb/vlog-cnb/Tomas-Nidetzky-Nebankovni-poskytovatele-uveru-musi-mit-nove-licenci

- Ing. Patrik Forman. Chudoba a zaměstnanost v České republice. In: AMBIS vysoká škola, a.s. [online]. 2022. Dostupné z: https://is.ambis.cz/th/qxum4/Forman_Patrik_bakalarka.pdf

- Redakce. Lidé si více půjčují na své útraty. Nabyl objem rizikových úvěrů. In: ct24.ceskatelevize.cz [online]. 2023. Dostupné z: https://ct24.ceskatelevize.cz/domaci/3590954-lide-si-vice-pujcuji-na-sve-utraty-nabyl-objem-rizikovych-uveru

- REDAKCE. Exekuce v roce 2023: Jak probíhá, jak je možné ji zastavit a co všechno může exekutor zabavit. In: Člověk v tísni [online]. 13.7.2023. Dostupné z: https://www.clovekvtisni.cz/exekuce-8100gp