Půjčky pro dlužníky s exekucí bez zástavy do 5 minut【červenec 2024】

Půjčení peněz lidem s exekucí je pro banky nevýhodné a hlavně rizikové. Jak si poradit, když v takové situaci potřebujete byť jenom drobnou finanční pomoc? Variantou jsou nebankovní společnosti a jejich půjčky. Za vyšší úrokovou sazbu a poplatky nabízejí i půjčky pro dlužníky s exekucí bez zástavy. Nelicencovaným nabídkám se snadno vyhnete díky online srovnávači. Vyplňte krátký formulář a my vám představíme jen ověřené a bezpečné nabídky.

Proč je půjčka populární a na co dávat pozor

4 důvody, proč je půjčka pro dlužníky s exekucí bez zástavy výhodná

✅ peníze si může půjčit i člověk v exekuci

✅ není nutné za půjčku ručit

✅ peníze i pro nebonitní klienty

✅ v exekuci jedna z mála variant finanční pomoci

4 věci, na které si u půjčky pro dlužníky s exekucí bez zástavy dát pozor

❌ nelze sjednat půjčku na nemovitosti

❌ vysoké sankce při opožděných splátkách

❌ peníze zpravidla pouze v hotovosti

❌ vysoký úrok, obecně drahá forma půjčení peněz

RADA: Nenechte se nachytat nízkou cenou. Informujte se i o dalších podmínkách půjčky.

Půjčka nevyšla? Zjistěte, co s tím

Zamítli vám půjčku a vy nevíte, co teď? Máme pro vás pár tipů, jak se s tím vypořádat a co dělat dál.

Jak půjčku pro dlužníky s exekucí bez zástavy získat

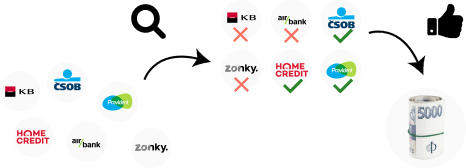

Porovnávání jednotlivých nabídek není ničím jednoduchým. Půjčka s exekucí na plat bez zástavy je v portfoliu služeb pouze nebankovních institucí. Je tedy možné naletět nelicencovaným poskytovatelům. Těm se dá vyhnout využitím online srovnávače. Stačí vyplnit jednoduchý formulář a díky srovnávači můžete vybírat pouze z licencovaných a ověřených nabídek.

Finanční situace klienta je při žádosti o půjčky pro dlužníky s exekucí bez zástavy předem jasná. Poskytovatel půjčky kontroluje především jeho totožnost. Toho lze docílit využitím bankovní identity. Ta je v dnešní době již oficiálním nástrojem, jak prověřit totožnost žadatele.

5 důvodů, proč použít srovnávač:

- aktuální nabídky pouze ověřených poskytovatelů

- rychlé porovnání půjček online

- zdarma možnost využít klientský servis

- automatické přesměrování na poskytovatele půjčky

- nabídky generovány na základě jednoho vyplněného dokumentu

RADA: Při využívání srovnávače chraňte svá data. I bez udání osobních údajů můžete získat ucelený přehled nabídek.

Jak na zamítnutou půjčku?

Dostali jste zamítnutí půjčky? Nezoufejte! Poradíme vám, jaké mohou být důvody a jak zvýšit své šance na úspěch.

Kdy se půjčka obecně vyplatí

Jakékoliv zadlužení je rizikem. Zmenšit jej můžete například u půjčky bez zajištění nemovitostí. Existují ale i další situace, kdy je investování půjčených peněz výhodné:

- finanční injekce do podnikání

- investice do vzdělávání

- úhrada nákladů zahraničního studia

- pořízení uměleckého díla

- koupě nemovitosti a její zhodnocení v budoucnu

Aby byla půjčka výhodná, musí být nejen sjednaná s ověřeným poskytovatelem, ale také finančně přijatelná. Když zjišťujete cenu půjčky, nezapomeňte připočítat i případné sankce za prodlení úhrady splátek. Do problémů se splácením se snadno může dostat každý. Měli byste tak předem vědět, jak by se půjčka kvůli finančním problémům prodražila.

DOPORUČENÍ: Pokud vaše finanční situace není přívětivá, zvažte při sjednávání půjčky i pojištění schopnosti úvěr splácet.

Pečlivě zvažte potřebu půjčky

Než si půjčíte, zeptejte se sami sebe: „Opravdu ty peníze potřebuju?“ Pokud už máte dluhy, další půjčka může situaci zhoršit. Rozhodujte se s rozvahou a plánujte chytře!

Rozdíl půjčky pro dlužníky s exekucí bez zástavy oproti jiným typům půjček

Půjčka s exekucí na plat bez zástavy je nabízena pouze nebankovními poskytovateli. Jedná se o drahou formu půjčení peněz s vysokými úroky i poplatky. Striktní jsou i sankce při neschopnosti splácet. Při sjednávání půjčky u žadatele nezáleží na jeho zadlužení, požadováno není ani ručení za půjčku. Protože existují i nabídky bez licence, výběru poskytovatele je vhodné věnovat dostatečnou pozornost.

Půjčka pro dlužníky s exekucí bez zástavy obecně není příliš výhodnou. Často se ale jedná o jedinou variantu, jak lze peníze získat. Obdobnou půjčkou pro lidi s nízkou bonitou je i půjčka bez registru nebo bez doložení příjmů. I u těchto půjček poskytovatelé nevyžadují stabilní příjmy či čistý registr dlužníků. Peníze zde ale mohou být vyplaceny v hotovosti i na účet.

Jednou z možností, jak vypadá půjčka na ruku, je i půjčka na vyplacení exekuce bez zástavy. Peníze jsou okamžitě po schválení žádosti vydány klientovi v hotovosti. A to buď na benzinové pumpě, předem domluveném místě, nebo i u žadatele doma. Půjčka na ruku je vždy vydávána v hotovosti. Takže ji lze uzavřít, aniž by o ní někdo věděl.

Pokud se klientovi podaří půjčku splatit včas, může se jednat i o bezúročnou půjčku zdarma. Ta bývá v rozmezí několika desítek tisíc korun. Ty musí klient uhradit obvykle do 14 dnů od uzavření půjčky. Peníze mohou být u půjčky zdarma vyplaceny na účet nebo na ruku. To u půjčky s exekucí nelze. Peníze poslané na účet by byly okamžitě zabaveny.

RADA: Při sjednávání půjčky pro dlužníky jste ve špatné finanční situaci. Snažte se tak najít půjčku, za kterou nemusíte ručit svým majetkem.

Nebaví vás vyplňovat žádosti o půjčky po jedné?

Vyplňte pouze jeden formulář a my za vás prověříme všechny úvěrové společnosti na trhu. Zjistíme, kdo vám půjčku opravdu poskytne, a vy si můžete jen vybrat.

Jaká jsou největší rizika a negativní dopady půjček obecně

Rizika u půjček

Při sjednávání půjčky se nezapomeňte informovat o řešení problémů se splácením. Některé nelicencované společnosti pouze zvyšují dlužnou částku. Jiní poskytovatelé ale mohou nabízet například odložení splátek či změnu splátkového kalendáře ve prospěch dlužníka.

Negativní dopady půjček

Půjčka může kohokoliv přivést do velmi špatné finanční situace. Neschopnost splácet úvěr může, vzhledem ke zvyšujícímu se dluhu kvůli sankcím, vést až do dluhové spirály. Klient si na splácení dluhů často půjčuje další peníze. Tím mu stávající dluhy neustále narůstají. Pokud jsou dluhy extrémní, dostat se lze i do exekuce.

Proč existují rizikové půjčky

Ze zákona jsou jasně daná práva a povinnosti klienta při uzavření půjčky. Ne každý z klientů je ale natolik bonitní, aby dosáhl na legální variantu půjčení peněz. A právě proto existují rizikové půjčky. Ty se zvýšeným rizikem a méně výhodnými podmínkami půjčují peníze lidem ve špatné finanční situaci. Pro ně je i nevýhodná půjčka často jedinou záchranou.

RADA: Bezpečnost je vždy důležitější než peníze. Proto si vybírejte půjčku především podle podmínek, které poskytuje.

Závěr

Půjčky pro dlužníky s exekucí bez zástavy jsou jednoduchou variantou, jak v exekuci zlepšit finanční situaci. I přesto, že je nebankovní půjčka dražší, je jedinou možností, jak získat finanční injekci. Abyste se vyhnuli lichvářům, kteří vás mohou obrat i o poslední korunu, využijte služeb online srovnávače. Ten porovnává jen licencované nabídky.

RPSN je hodnota označující celkovou cenu půjčky. Říká, kolik celkem za rok trvající půjčku zaplatíte. Například RPSN ve výši 10 % znamená, že za roční půjčku přeplatíte 10 %. Do RPSN se promítají všechny náklady úvěru. Nejen úrok, ale i veškeré poplatky, které se k němu váží. Například za sjednání, za vedení účtu, za čerpání atd. U krátkodobých půjček (např. půjčky do výplaty, mikropůjčka) je RPSN zkreslující údaj. Poplatky hrazené v jednom měsíci cenu půjčku roznásobí na celý rok. U tohoto typu půjček se proto orientuje podle celkového přeplatku z půjčky, který je zde spolehlivějším ukazatelem. Půjčka bez navýšení (bez úroku a poplatků) je zajímavou tržní nabídkou. V bankovním sektoru se s ní potkáte v podobě kreditní karty, které mají bezúročná období, kde je úrok nulový. Dostupnější cestou k bezplatnému úvěru je první půjčka zdarma. Jde o úvěr nebankovní od licencovaných společností. Na 14 až 30 dní vám nabídnou částky do cirka 10 tisíc korun. Pokud splatíte včas celou půjčku, zůstane opravdu zdarma, nepřeplatíte ani korunu. Zdarma je však jen první půjčka pro nové zákazníky. Ano, půjčku je možné získat a čerpat i o víkendu. Ne však u všech poskytovatelů. Víkendový provoz je běžnější u nebankovních společností, ovšem přizpůsobovat se již začínají některé banky. O víkendu lze získat především peníze převzetím v hotovosti (čerpací stanice a trafiky fungují často i nonstop). Nonstop provoz mívají i kurýři, kteří vozí hotovost zákazníkům domů. České bankovnictví podporuje okamžité platby, takže i půjčku na účet můžete mít připsanou i soboty, neděle, svátku či v noci. Dnes záleží na provozní době poskytovatele a na tom, zda vaše banka podporuje okamžité platby. Registry existují dvojího typu: Existují dvě možné cesty: Příjem musí odpovídat jak zamýšlené výši splátek, tak i plánované délce splácení. Co to znamená? Váš příjem musí ideálně pokrýt běžné výdaje, splátky všech aktuálních závazků a ještě i pravidelné spoření neboli finanční rezervu. Pro některé půjčky a životní situace je dostatečným příjem okolo 20 tisíc korun, u jiných úvěrů a celkových situací žadatele nevystačí ani stotisícová výplata. Co se týká trvání půjčky, příjem byste měli mít předem zajištěn na celou dobu splatnosti (např. podnikáním, pracovní smlouvou na dobu neurčitou nebo pracovní smlouvou sice na dobu určitou, ale s datem ukončení až po doplacení úvěru. Pozor, banky netolerují příjmy z brigád (dohody), a často ani některé sociální dávky.Časté otázky

Co je RPSN a proč je občas zavádějící?

Jak si půjčit zadarmo?

Dostanu peníze i o víkendu?

Jak dlouho je záznam v registru a jak se z registrů dostat?

registry dluhové – bankovní i nebankovní, BRKI, NRKI, SOLUS a EUCB

registry vymáhání dluhů – exekuce a insolvence

Záznamy v registrech jsou vedeny po různě dlouhou dobu. Vždy platí, že dokud závazek nebo vymáhání trvá, je záznam v registru aktivní. Po ukončení se záznam maže ve lhůtě od 15 dní (exekuce), přes 3 roky (SOLUS) až po 5 let (insolvence).

Jak se z registrů dostat? Prvním krokem je doplatit dlužné závazky. Po jejich uhrazení máte dvě možnosti: počkat na automatický výmaz z registru nebo o něj požádat po uhrazení dluhu. Potřebovat budete potvrzení o bezdlužnosti vůči společnosti, která záznam vložila a výpověď GDPR smlouvy s touto společností.Jak zjistím, jestli dostanu půjčku?

1) Požádat o půjčku u vybraného poskytovatele a počkat, jak vaši žádost vyhodnotí. Můžete si vymínit hodnocení bez skóringu, což znamená, že banka či nebankovní společnost nezanese záznam o žádosti do úvěrových registrů. Tento krok vyžaduje vyhledání ověřených poskytovatelů půjček v kategoriích, o které byste měli zájem. A vyplnění online formuláře u každého z nich.

2) Obrátit se na online srovnávač půjček, kde máte předem jistotu, že spolupracuje jen s licencovanými bankami a společnostmi. Zde stačí vyplnit jedinou online žádost, a srovnávač za vás osloví odpovídající poskytovatele. Vy během chvilky uvidíte, kde vám mohou půjčku schválitJaký potřebuji příjem na půjčku?

Zdroje

- SYROVÝ,Petr; TYL, Tomáš.Osobní finance: řízení financí pro každého. 1.vyd. Praha: GRADA Publishing, a.s., 2011. 208 s. ISBN 978-80-247-3813-0.

- Ing. Dan Kazda. Dluhová past v rodinách a způsoby jejího řešení. In: Univerzita Pardubice [online]. 2022. Dostupné z: https://dk.upce.cz/bitstream/handle/10195/78931/KazdaD_Dluhova_past_AS_2022.pdf?sequence=1&isAllowed=y

- Bc. Jana Kohoutková. Analýza a srovnání spotřebních úvěrů v České republice. In: Vysoká škola báňská [online]. 2022. Dostupné z: https://dspace.vsb.cz/bitstream/handle/10084/146633/KOH0082_EKF_B0412A050005_2022.pdf?sequence=1&isAllowed=y

- JUSTICE.CZ: INSOLVENCE A OSOBNÍ BANKROT. In: JUSTICE.CZ [online]. Dostupné z: https://justice.cz/jsem-v-exekuci

- REDAKCE. Jak na peníze s Českou bankovní asociací. In: ČBA [online]. 30.5.2019. Dostupné z: https://cbaonline.cz/jak-na-penize-s-cba

- Otevřená společnost, o. p. s. Infografiky In: Mapaexekuci.cz [online]. 2020. Dostupné z: http://mapaexekuci.cz/index.php/studie-a-analyzy/infografiky/