Půjčka pro zadlužené klienty do 5 minut【červenec 2024】

Máte finanční problémy a obáváte se, že kvůli vaší zadluženosti už vám nikdo nepůjčí? Nezoufejte! S námi a naším srovnávačem dohledáte dostupné půjčky pro zadlužené lidi během pár minut. Zhodnotíme vaši bonitu a nalezneme vám výhodný úvěr, který bude odpovídat vaší současné finanční situaci a pomůže vám pokrýt nečekané výdaje. Pojďte se s námi podívat, co vše vám dokáže půjčka pro zadlužené nabídnout.

Proč je půjčka pro zadlužené klienty populární a na co dávat pozor

4 důvody, proč je půjčka pro zadlužené klienty výhodná

✅dostupné i s existujícími závazky

✅bez podrobného hodnocení bonity

✅možnost konsolidace nebo refinancování

✅jednoduché sjednání online

4 věci, na které si u půjčky pro zadlužené klienty dát pozor

❌vysoké riziko předlužení

❌vysoké úrokové sazby i RPSN

❌časté poplatky za sjednání

❌většinou kratší doba splatnosti

VAROVÁNÍ: Chytrý spotřebitel ví, že srovnání nabídek je klíčem k úspěchu. Porovnejte nabídky půjček pomocí našeho srovnávače a nevsázejte hned na první půjčku, na kterou narazíte online.

Půjčka nevyšla? Zjistěte, co s tím

Zamítli vám půjčku a vy nevíte, co teď? Máme pro vás pár tipů, jak se s tím vypořádat a co dělat dál.

Jak půjčku pro zadlužené klienty získat

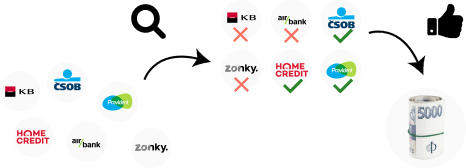

I když jste zadlužení, máte stále velkou šanci na sjednání úvěru. S jeho hledáním vám pomůže náš srovnávač půjček, který vyhledá dostupné půjčky pro zadlužené klienty. Stačí, když vyplníte náš jednotný formulář a ostatní zařídíme za vás. Během pár minut zhodnotíme vaši bonitu a dohledáme úvěry, které jsou pro vás nejen dostupné, ale odpovídají i vašim požadavkům.

Poté je na vás, jakou půjčku si vyberete. Následně vás převedeme na stranu úvěrové společnosti, které předáme potřebné informace. Tím se proces sjednání zkrátí na pouhých pár kroků. Pouze ověříte svoji identitu a příjmy. Vše většinou probíhá pomocí bankovní identity nebo speciálních nástrojů jako je Nordigen.

5 důvodů, proč použít srovnávač:

- Srovnání různých typů půjček

- Pečlivé prověření všech poskytovatelů

- Kvalitní uživatelská podpora

- Porovnání půjček vám na míru

- Zhodnocení různých parametrů půjček

NAŠE RADA: Přečtěte si recenze a zkušenosti ostatních klientů, poskytnou vám cenný vhled do kvality služeb vybrané úvěrové společnosti.

Jak na zamítnutou půjčku?

Dostali jste zamítnutí půjčky? Nezoufejte! Poradíme vám, jaké mohou být důvody a jak zvýšit své šance na úspěch.

Kdy se půjčka pro zadlužené klienty obecně vyplatí

- Rychlé řešení nečekaných výdajů

- Konsolidace stávajících závazků

- Banky vám nechtějí sjednat úvěr

- Pokrytí krátkodobého výpadku příjmů

- Koupě nezbytných věcí (domácí spotřebiče, automobil atd.)

Přestože vám dokážou půjčky pro zadlužené lidi poskytnout rychlou finanční pomoc, je důležité si být vědom jejich rizik. Hlavním je vysoká úroková sazba a poplatky, což často vede k navýšení ceny úvěru o tisíce korun. Snadno tak může dojít k předlužení a neschopnosti splácet závazky.

NAŠE RADA: Pokud budete mít potíže se splácením, nebojte se vyhledat pomoc. Je lepší jednat včas než čelit větším problémům například v podobě exekučního řízení.

Pečlivě zvažte potřebu půjčky

Než si půjčíte, zeptejte se sami sebe: „Opravdu ty peníze potřebuju?“ Pokud už máte dluhy, další půjčka může situaci zhoršit. Rozhodujte se s rozvahou a plánujte chytře!

Rozdíl půjčky pro zadlužené klienty oproti jiným typům půjček

Půjčka pro zadlužené klienty se výrazně liší od běžných půjček tím, že je přizpůsobena klientům, kteří již disponují nějakými závazky. Pro získání úvěru nemusíte společnosti dokládat svoji bonitu, ale na druhou stranu musíte počítat s vyššími úrokovými sazbami i přísnými sankcemi při nesplácení. Pokud se však jedná o vaše jediné řešení, není od věci o jejím sjednání popřemýšlet.

Běžně může mít úvěr bez nahlížení do registru i podobu půjčky od soukromých osob. Ta může být flexibilnější i dostupnější, ale i zde je důležitý podrobný výběr. Oproti jiným typům úvěrů je často nabízena i neférovými a podvodnými poskytovateli – těm se však můžete vyhnout s naším srovnávačem.

Půjčka na OP (půjčka na občanský průkaz) je rychlá a snadno dostupná nebankovní půjčka. Sjednat ji lze pouze po předložení dvou dokladů totožnosti. Většinou se ale nevyhnete ani doložení příjmů, k nimž ale společnost nepřihlíží. Oproti půjčce pro zadlužené klienty bude disponovat kratší dobou splatnosti, jež může trvat pouze několik dní. U vybraných společností je dostupná také půjčka na OP na ruku.

Pro velmi zadlužené klienty je dostupná i půjčka v exekuci, která je vyšším stupněm půjčky pro zadlužené lidi. Její sjednání je v porovnání s ostatním půjčkami složitější, ale není nemožné. Velmi záleží na tom, jak vysoké jsou dluhy zahrnuté v exekučních řízeních. S drobnou exekucí vám půjčí nemalá část společností.

DOPORUČENÍ: Plán B je při sjednání půjčky nezbytný. Mějte vždy záložní plán pro případ, že se vaše finanční situace náhle změní.

Nebaví vás vyplňovat žádosti o půjčky po jedné?

Vyplňte pouze jeden formulář a my za vás prověříme všechny úvěrové společnosti na trhu. Zjistíme, kdo vám půjčku opravdu poskytne, a vy si můžete jen vybrat.

Jaká jsou největší rizika a negativní dopady půjček obecně

Rizika u půjček

Při sjednávání půjčky je klíčové věnovat pozornost výši úrokové sazby – nižší sazba může znamenat nižší celkové náklady. Zkontrolujte, zda nebankovní půjčka online nedisponuje poplatky, včetně sankcí za předčasné splacení, nebo naopak nesplácení. Nezapomeňte si ověřit i to, zda má poskytovatel půjčky licenci od České národní banky.

Negativní dopady půjček

Jedním z negativních dopadů půjček může být psychický tlak a stres spojený se splácením. Proto byste se neměli zbytečně vystavovat nerealistickým půjčkám, které vás mohou dostat do problémů a negativně ovlivnit váš rozpočet. Dopředu myslete i na menší finanční rezervu, která vám pomůže v případě, že vás překvapí nečekané finanční výdaje.

Proč existují rizikové půjčky

Existence rizikových půjček je dána potřebou poskytnout finanční podporu i lidem v těžkých situacích. Patří sem zejména klienti, jež jsou nezaměstnaní nebo ti, kteří se ocitli v náhlé finanční krizi. Ve zkratce tyto půjčky často slouží jako poslední záchranná síť pro jedince, kteří potřebují rychlou finanční pomoc. Nebankovní půjčky jsou navíc po novele zákona regulovány ČNB, díky čemuž jsou mnohem férovější a bezpečnější.

NAŠE RADA: Finanční gramotnost je klíčem k úspěchu, a to i u půjček. Čím více informací víte, tím lepší rozhodnutí můžete provést při výběru půjčky. Postupně se vzdělávejte a věnujte pozornost i správě svého rozpočtu.

Závěr

Půjčka pro zadlužené klienty je výjimečná především tím, že jako jedna z mála nabízí možnost sjednání úvěru, i když jste již předlužení. Na druhou stranu se ale vystavujete riziku dalšího zadlužení, které vás může dostat do ještě větších problémů. S tím vám pomůže náš srovnávač půjček, který za vás dohledá výhodný úvěr šitý na míru vaší finanční situaci.

Časté otázky

Co je RPSN a proč je občas zavádějící?

RPSN je hodnota označující celkovou cenu půjčky. Říká, kolik celkem za rok trvající půjčku zaplatíte. Například RPSN ve výši 10 % znamená, že za roční půjčku přeplatíte 10 %. Do RPSN se promítají všechny náklady úvěru. Nejen úrok, ale i veškeré poplatky, které se k němu váží. Například za sjednání, za vedení účtu, za čerpání atd. U krátkodobých půjček (např. půjčky do výplaty, mikropůjčka) je RPSN zkreslující údaj. Poplatky hrazené v jednom měsíci cenu půjčku roznásobí na celý rok. U tohoto typu půjček se proto orientuje podle celkového přeplatku z půjčky, který je zde spolehlivějším ukazatelem.

Jak si půjčit zadarmo?

Půjčka bez navýšení (bez úroku a poplatků) je zajímavou tržní nabídkou. V bankovním sektoru se s ní potkáte v podobě kreditní karty, které mají bezúročná období, kde je úrok nulový. Dostupnější cestou k bezplatnému úvěru je první půjčka zdarma. Jde o úvěr nebankovní od licencovaných společností. Na 14 až 30 dní vám nabídnou částky do cirka 10 tisíc korun. Pokud splatíte včas celou půjčku, zůstane opravdu zdarma, nepřeplatíte ani korunu. Zdarma je však jen první půjčka pro nové zákazníky.

Dostanu peníze i o víkendu?

Ano, půjčku je možné získat a čerpat i o víkendu. Ne však u všech poskytovatelů. Víkendový provoz je běžnější u nebankovních společností, ovšem přizpůsobovat se již začínají některé banky. O víkendu lze získat především peníze převzetím v hotovosti (čerpací stanice a trafiky fungují často i nonstop). Nonstop provoz mívají i kurýři, kteří vozí hotovost zákazníkům domů. České bankovnictví podporuje okamžité platby, takže i půjčku na účet můžete mít připsanou i soboty, neděle, svátku či v noci. Dnes záleží na provozní době poskytovatele a na tom, zda vaše banka podporuje okamžité platby.

Jak dlouho je záznam v registru a jak se z registrů dostat?

Registry existují dvojího typu:

registry dluhové – bankovní i nebankovní, BRKI, NRKI, SOLUS a EUCB

registry vymáhání dluhů – exekuce a insolvence

Záznamy v registrech jsou vedeny po různě dlouhou dobu. Vždy platí, že dokud závazek nebo vymáhání trvá, je záznam v registru aktivní. Po ukončení se záznam maže ve lhůtě od 15 dní (exekuce), přes 3 roky (SOLUS) až po 5 let (insolvence).

Jak se z registrů dostat? Prvním krokem je doplatit dlužné závazky. Po jejich uhrazení máte dvě možnosti: počkat na automatický výmaz z registru nebo o něj požádat po uhrazení dluhu. Potřebovat budete potvrzení o bezdlužnosti vůči společnosti, která záznam vložila a výpověď GDPR smlouvy s touto společností.

Jak zjistím, jestli dostanu půjčku?

Existují dvě možné cesty:

1) Požádat o půjčku u vybraného poskytovatele a počkat, jak vaši žádost vyhodnotí. Můžete si vymínit hodnocení bez skóringu, což znamená, že banka či nebankovní společnost nezanese záznam o žádosti do úvěrových registrů. Tento krok vyžaduje vyhledání ověřených poskytovatelů půjček v kategoriích, o které byste měli zájem. A vyplnění online formuláře u každého z nich.

2) Obrátit se na online srovnávač půjček, kde máte předem jistotu, že spolupracuje jen s licencovanými bankami a společnostmi. Zde stačí vyplnit jedinou online žádost, a srovnávač za vás osloví odpovídající poskytovatele. Vy během chvilky uvidíte, kde vám mohou půjčku schválit

Jaký potřebuji příjem na půjčku?

Příjem musí odpovídat jak zamýšlené výši splátek, tak i plánované délce splácení. Co to znamená? Váš příjem musí ideálně pokrýt běžné výdaje, splátky všech aktuálních závazků a ještě i pravidelné spoření neboli finanční rezervu. Pro některé půjčky a životní situace je dostatečným příjem okolo 20 tisíc korun, u jiných úvěrů a celkových situací žadatele nevystačí ani stotisícová výplata. Co se týká trvání půjčky, příjem byste měli mít předem zajištěn na celou dobu splatnosti (např. podnikáním, pracovní smlouvou na dobu neurčitou nebo pracovní smlouvou sice na dobu určitou, ale s datem ukončení až po doplacení úvěru. Pozor, banky netolerují příjmy z brigád (dohody), a často ani některé sociální dávky.

Zdroje

- Člověk v tísni, o.p.s.. Jak přežít dluhy. In: jakprezitdluhy.cz [online]. Dostupné z: https://www.jakprezitdluhy.cz/domains/jakprezitdluhy.cz/odpovedne-uverovani/devatero-bezpecneho-pujcovani

- Jak na peníze 2 díl: Půjčky a jak na ně? – YouTube. YouTube [online]. Copyright © 2023 Google LLC. Dostupné z: https://www.youtube.com/watch?v=5rWU8t4VcMI

- REDAKCE. Otevřená data podle nařízení vlády č. 425/2016 Sb. In: ČNB [online]. Dostupné z: https://www.cnb.cz/cs/dohled-financni-trh/seznamy/Otevrena-data/

- Mgr. Miroslav Zeman. Čím se řídit při volbě úvěru. Reklama ne, porovnání ano. In: Bankovní poplatky [online]. 27.6.2023. Dostupné z: https://www.bankovnipoplatky.cz/35378

- Veronika Andělová. Nebankovní půjčka v porovnání s úvěrem u banky. In: Vysoká škola polytechnická [online]. 2017. Dostupné z: https://is.vspj.cz/bp/get-bp/student/43895/thema/4689

- Ing. Dan Kazda. Dluhová past v rodinách a způsoby jejího řešení. In: Univerzita Pardubice [online]. 2022. Dostupné z: https://dk.upce.cz/bitstream/handle/10195/78931/KazdaD_Dluhova_past_AS_2022.pdf?sequence=1&isAllowed=y