Půjčka v insolvenci ihned do 5 minut【červenec 2024】

Potřebujete rychle peníze, ale zrovna si procházíte nepříjemným insolvenčním řízením? Pak může být půjčka v insolvenci ihned vhodným řešením. Stačí, když vyplníte jednoduchý formulář a můžete mít půjčku za pár minut. S naším srovnávačem hravě najdete půjčku, která bude odpovídat vašim potřebám i rozpočtu. Jak půjčka ihned bez registru v insolvenci funguje?

Proč je půjčka v insolvenci ihned populární a na co dávat pozor

4 důvody, proč je půjčka v insolvenci ihned výhodná

✅rychlé sjednání půjčky online během pár minut

✅peníze i pro zájemce s horší bonitou

✅sjednání s negativním zápisem v registru dlužníků

✅půjčka ihned po ukončení insolvenčního řízení

4 věci, na které si u půjčky v insolvenci ihned dát pozor

❌extrémně vysoké úrokové sazby

❌vysoké poplatky a sankce

❌riziko opětovného spadnutí do dluhové pasti

❌splacení do několika dní či týdnů od sjednání

NAŠE RADA: Před sjednáním nové půjčky si vždy ověřte, zda poskytovatel podniká legálně a má platnou licenci od České národní banky.

Půjčka nevyšla? Zjistěte, co s tím

Zamítli vám půjčku a vy nevíte, co teď? Máme pro vás pár tipů, jak se s tím vypořádat a co dělat dál.

Jak půjčku v insolvenci ihned získat

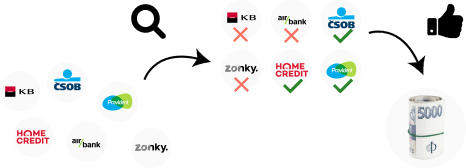

Potřebujete rychlou finanční injekci, ale nechcete se zdržovat složitým papírováním? S naším srovnávačem půjček je sjednání půjčka v insolvenci ihned hračka. Stačí vyplnit náš jednotný formulář a najdeme pro vás nejvýhodnější nabídky na trhu. Bez ohledu na co peníze potřebujete, s naším srovnávačem najdete řešení šité na míru vašim potřebám i možnostem.

Díky novým technologiím je proces vyřízení půjčky snadný a probíhá kompletně online. Pokud máte účet u banky nabízející BankID, můžete svou totožnost ověřit během několika vteřin prostřednictvím mobilní aplikace. Zároveň poskytovatel může nahlédnout do bankovního účtu a ověřit vaši bonitu. Celý proces zabere pár minut a půjčka v insolvenci ihned vám přistane na účtu v den sjednání. Speciálním druhem úvěru je SMS půjčka v hotovosti, kterou si sjednáte jednoduše prostřednictvím SMS.

5 důvodů, proč použít srovnávač:

- Porovnání více druhů půjček na jednom místě

- Lepší a vhodnější podmínky půjček

- Jednodušší a rychlejší sjednání půjčky

- Bezpečné sjednání půjčky a ochrana vašich osobních dat

- Porovnání půjček podle více parametrů najednou

NAŠE RADA: Pokud zvažujete půjčku v insolvenci, ujistěte se, že opravdu nemáte jinou možnost, jak svou finanční situaci řešit. Zároveň si ověřte, že budete schopni půjčku řádně a včas splatit.

Jak na zamítnutou půjčku?

Dostali jste zamítnutí půjčky? Nezoufejte! Poradíme vám, jaké mohou být důvody a jak zvýšit své šance na úspěch.

Kdy se půjčka v insolvenci ihned obecně vyplatí

- na úhradu neodkladných výdajů

- na náklady spojené s insolvencí

- na opravu automobilu

- na koupě drobné elektroniky či spotřebičů

- na pokrytí nákladů na stěhování

Půjčka v insolvenci ihned pro vás bude často jedním z mála způsobů, jak můžete vyřešit své problémy neprodleně po dokončení insolvenčního řízení. Na druhou stranu byste měli počítat s tím, že se jedná o jeden z nejrizikovějších úvěrů na trhu. Důvodem jsou vysoké sankce při nesplácení a krátká doba splatnosti.

NÁŠ TIP: Hledejte poskytovatele, kteří jsou ověření a mají mezi klienty dobrou pověst. Podívejte se na online recenze a zjistěte, jak daného poskytovatele hodnotí ostatní.

Pečlivě zvažte potřebu půjčky

Než si půjčíte, zeptejte se sami sebe: „Opravdu ty peníze potřebuju?“ Pokud už máte dluhy, další půjčka může situaci zhoršit. Rozhodujte se s rozvahou a plánujte chytře!

Rozdíl půjčky v insolvenci ihned oproti jiným typům půjček

Půjčka v insolvenci ihned se liší od jiných druhů půjček tím, že je určena výhradně pro lidi po insolvenci. Zatímco standardní půjčky vyžadují bezproblémovou bonitu, u této půjčky poskytovatelé naopak předpokládají, že jste měli v minulosti problémy se splácením.

Krátkodobá půjčka se obvykle zaměřuje na řešení krátkodobých finančních problémů. Na podobném principu si můžete sjednat i půjčku ihned bez registru v insolvenci. Doba splatnosti těchto půjček činí jen pár dní, ale i několik měsíců. Je jen na vás, jaký úvěr si sjednáte.

Půjčka pro každého zní lákavě, ale často jen do chvíle, než poskytovatel zjistí, že jste si prošli insolvenčním řízením. Pokud nedisponujete dostatečnými prostředky, může být pro vás vhodnou volbou půjčka pro každého bez příjmu, vhodnou volbou pro ženy je nebankovní půjčka na mateřské.

Jednou ze zajímavých alternativ je i půjčka zdarma, u které byste si měli vždy pečlivě pročíst veškeré podmínky. Ihned poté přijdete na to, že nic není skutečně zadarmo. Stačí, že se opozdíte se splátkou a musíte poskytovateli uhradit veškeré úroky a poplatky.

DOPORUČENÍ: Před podpisem smlouvy o půjčce si pečlivě přečtěte všechny podmínky a ujistěte se, že jim rozumíte. Zaměřte se zejména na výši splátky a celkovou částku, kterou budete poskytovateli muset vrátit.

Nebaví vás vyplňovat žádosti o půjčky po jedné?

Vyplňte pouze jeden formulář a my za vás prověříme všechny úvěrové společnosti na trhu. Zjistíme, kdo vám půjčku opravdu poskytne, a vy si můžete jen vybrat.

Jaká jsou největší rizika a negativní dopady půjček obecně

Rizika u půjček

Při výběru půjčky je třeba být obezřetný a pečlivě zkoumat všechny detaily. Pozorně si pročtěte smluvní podmínky, zejména ty uvedené drobným písmem, kde se mohou skrývat skryté poplatky. Nenechte se zlákat reklamními slogany a nejprve si pečlivě ověřte pověst a důvěryhodnost poskytovatele.

Negativní dopady půjček

Jednou z hlavních hrozeb je předlužení. Snadno se můžete dostat do začarovaného kruhu, kdy budete splácet jednu půjčku druhou. Pokud se do takové situace dostanete, vyhledejte odbornou pomoc. Dluhoví poradci vám pomohou najít cestu ven.

Proč musí být nebankovní půjčky regulovány

V minulých letech byl trh s půjčkami plný subjektů, jejichž cílem bylo vydělat. Smlouvy byly nepřehledné a podmínky nastavené ve prospěch poskytovatelů – lichvářů. S novelou zákona o spotřebitelském úvěru přišla regulace, díky které musí poskytovatelé disponovat licencí od České národní banky.

VAROVÁNÍ: Pokud půjčka disponuje delší dobou splatnosti, sledujte RPSN neboli roční procentní sazbu nákladů.

Závěr

Půjčka v insolvenci ihned pro vás může být pomyslným záchranným lanem, které vám pomůže překlenout nejtíživější období a postupně se díky ní vrátíte do normálního života. Na druhou stranu je třeba mít na paměti, že takové půjčky bývají zatíženy vysokými úroky a poplatky, které vás mohou dostat do platební neschopnosti.

Časté otázky

Je možné získat půjčku v hotovosti?

Stále můžete narazit na poskytovatele, které vám vyplatí půjčku hotově “na ruku”. Buď na pobočce, nebo vám peníze přivezou až domů. Hotovost z půjčky si můžete také nechat vyplatit na poště, u partnerské čerpací stanice, na terminálu Sazky či v partnerských trafikách. Možností je hodně. Půjčku můžete na stejných místech také v hotovosti splácet. Ale splácení bývá možné i převodem na účet. Hotovostní půjčku poskytuje zhruba 15 % licencovaných nebankovních společností. U banky se s ní nesetkáte. Počítejte s vyšší cenou půjčky, neboť zprostředkování půjčky v hotovosti je nákladnější než výplata na účet.

Jak dlouho je záznam v registru a jak se z registrů dostat?

Registry existují dvojího typu:

registry dluhové – bankovní i nebankovní, BRKI, NRKI, SOLUS a EUCB

registry vymáhání dluhů – exekuce a insolvence

Záznamy v registrech jsou vedeny po různě dlouhou dobu. Vždy platí, že dokud závazek nebo vymáhání trvá, je záznam v registru aktivní. Po ukončení se záznam maže ve lhůtě od 15 dní (exekuce), přes 3 roky (SOLUS) až po 5 let (insolvence).

Jak se z registrů dostat? Prvním krokem je doplatit dlužné závazky. Po jejich uhrazení máte dvě možnosti: počkat na automatický výmaz z registru nebo o něj požádat po uhrazení dluhu. Potřebovat budete potvrzení o bezdlužnosti vůči společnosti, která záznam vložila a výpověď GDPR smlouvy s touto společností.

Kde si půjčit, když mám exekuci?

Některé nebankovní půjčky jsou dostupné i při drobné exekuci. Poskytovatelé je nabízejí jako účelovou půjčku na vyplacení se z exekuce, někdy i jako další úvěr nad rámec dluhu, na nějž se současná exekuce vztahuje. Nabídka na nebankovním trhu je široká, ale ne u každého poskytovatele se dá najít půjčka v exekuci. Abyste neztráceli čas zbytečným vyhledáváním a tříděním, spolehněte se na online srovnávač půjček. V kategorii „půjčka v exekuci“ ihned uvidíte přehledný výčet poskytovatelů, jež jsou schopni akceptovat záznamy v registru i drobnou exekuci. Počítat však musíte s dražší cenou půjčky, neboť věřitel podstupuje vysoké úvěrové riziko.

Co dělat, když mi zamítnou půjčku?

Zamítnutí půjčky neznamená definitivní konec. Na trhu působí spousta poskytovatelů, a každý z nich má ke schvalování úvěrů odlišný přístup. Pokud jste neuspěli u jednoho poskytovatele, můžete uspět jinde. Stačí vyzkoušet více bank i nebankovních poskytovatelů. Pokud možno bez skóringu, aby se záznamy o žádostech hned nepropisovaly do úvěrových registrů. Abyste ušetřili čas a námahu s hledáním, kdo by vám mohl půjčit a koho oslovit, využijte online srovnávač půjček. S jednou vyplněnou žádostí oslovíte hned několik poskytovatelů naráz a v krátké době se dozvíte, kde můžete uspět.

Jak sloučit půjčky do jedné?

Sloučení půjček neboli konsolidace není nic složitého. Prvním krokem je vyhledání poskytovatele, který konsolidaci provádí. Nemusíte hledat sami, přehled společností je pro vás připraven v online srovnání půjček v kategorii konsolidace. Vyberete si, která nabídka vám vyhovuje, případně vyplníte jednu univerzální žádost a my u poskytovatelů zjistíme, které ze sloučení bude dostupné právě pro vás. Než se do vyplňování pustíte, spočítejte si, jakou částku chcete celkem konsolidovat. Někteří poskytovatelé celou konsolidaci provedou sami. Jiní vám poskytnou požadovanou částku a vy máte za úkol ji využít ke splacení současných úvěrů a následně o tom nového věřitele informovat. Součástí konsolidace může být navýšení o další peníze.

Jaké doklady musím doložit k žádosti o půjčku?

Každá půjčka je jiná, a proto se i vyžadované dokumenty mohou lišit. U drobných půjček s krátkou splatností si vystačíte s osobními doklady a výpisem z účtu vedeného na vaše jméno. Poskytovatelé se snaží i takto jednoduché dokladování zjednodušit zaváděním BankID a aplikací k nahlédnutí do bankovní historie. Ostatní půjčky mohou vyžadovat nějaké dokumenty navíc. Například potvrzení o příjmu podepsané zaměstnavatelem (vysoké částky úvěru), kopii daňového přiznání (je-li žadatel OSVČ), doklad účelu využití peněz (typicky půjčka na auto), souhlas manžela/manželky s půjčkou, dokumenty k současným půjčkám (konsolidace, refinancování), dokumenty k zastavované nemovitosti (hypotéka).

Zdroje

- Kristýna Klepáčková. Nebankovní úvěry a půjčky na finančním trhu České republiky. In: Masarykova univerzita [online]. 19.4.2015. Dostupné z: https://is.muni.cz/th/fate1/BP_FINAL.pdf

- Bc. Jana Kohoutková. Analýza a srovnání spotřebních úvěrů v České republice. In: Vysoká škola báňská [online]. 2022. Dostupné z: https://dspace.vsb.cz/bitstream/handle/10084/146633/KOH0082_EKF_B0412A050005_2022.pdf?sequence=1&isAllowed=y

- Kristýna Klepáčková. Nebankovní úvěry a půjčky na finančním trhu České republiky. In: Masarykova univerzita [online]. 19.4.2015. Dostupné z: https://is.muni.cz/th/fate1/BP_FINAL.pdf

- REDAKCE. Úvěr je dobrý pomocník, ale špatný pán In: ČNB [online]. 7.12.2020. Dostupné z: https://www.cnb.cz/cs/o_cnb/vlog-cnb/Uver-je-dobry-pomocnik-ale-spatny-pan

- Martin Bednář. Co je pro Čechy prioritou při výběru půjčky. In Faei.cz.[online]. 18.11.2020. Dostupné z: https://faei.cz/pro-cechy-jsou-pri-vyberu-pujcky-nejdulezitejsi-uroky/

- SYROVÝ,Petr; TYL, Tomáš.Osobní finance: řízení financí pro každého. 1.vyd. Praha: GRADA Publishing, a.s., 2011. 208 s. ISBN 978-80-247-3813-0.